Sobrevivir a la marca blanca.

Parece mentira, pero hay una guerra abierta dentro del mundo del retail que está ocupando titulares de forma reiterativa en todos los medios económicos nacionales y especializados del sector. Te hablo de la guerra encarnizada entre la marca blanca / marca de distribuidor (MDD) y la marca de fabricante (MDF).

La MDD ha experimentado un auge impresionante en los dos últimos años, gracias a un contexto económico desfavorable, motivado por la crisis, la guerra de Ucrania y el fuerte incremento de la inflación. Aunque algunos medios pronostican su ralentización durante 2024, la cuota del mercado de la MDD ya es del 49,4% según datos Nielsen IQ, una cifra que está haciendo tambalear la estrategia de muchas MDF. Los expertos aseguran que estamos ante un cambio de tendencia importante y que las empresas afectadas todavía no son conscientes de ello, aunque esto lleva varios años gestándose. Muy reciente quedan las batallas que han trascendido los pasillos de los supermercados entre Mercadona / Pascual, Carrefour / Pepsico o Dia / Bimbo.

Los españoles somos los europeos que compramos más producto de marca blanca, superando a otros como Francia o Alemania. El precio disfruta de un rol extraordinario en las decisiones de compra del consumidor, pero también la cada vez más creciente confianza en el propio producto de marca blanca.

La batalla injusta a la que se enfrenta la MDF.

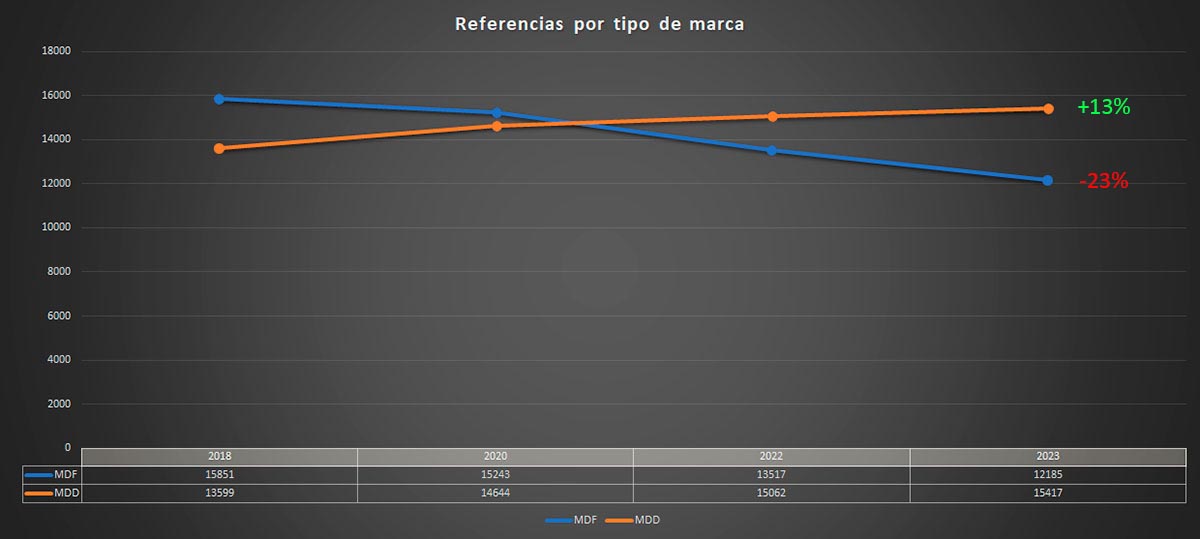

En los últimos cinco años la MDD ha crecido (+13%) en detrimento de la MDF (-23%), tal y como señala el estudio ‘Cómo crece la Marca de la Distribución’ de Kantar, una tendencia que demuestra esta “desaparición” de la MDF del lineal (ver gráfico inferior).

Parece que todo está en contra de la MDF. Las cadenas de distribución aplican mayor margen a la marca de fabricante, llegando a ser entre 2 y 18 veces superior al aplicado sobre la marca propia, por lo que un producto de MDF puede ser entre un 5% y un 160% más caro que un producto de MDD.

Esto tiene una clara repercusión sobre la MDF y sobre el consumidor. Para el fabricante está provocando su desaparición y el incentivo por innovar. Para el consumidor supone un aumento significativo de los precios. La eliminación de dichas prácticas discriminatorias de márgenes podría aligerar el coste de la cesta de la compra y reducir las presiones inflacionistas en una media del 16% en los productos MDF.

La MDF claudica ante la MDD.

Suena muy duro, pero hay indicios que demuestran un cambio en la arquitectura de las marcas para frenar esta sangría.

La arquitectura de marca describe la estructura de una empresa hacia el mercado, definiendo de forma clara los roles, las relaciones y las jerarquías que existen entre las marcas de una o un grupo de empresas. Hay 4 modelos de arquitectura de marca:

- Branded House (modelo monolítico): Una única marca a nivel comercial y corporativo para todas las líneas de negocio, productos y servicios. Ejemplo: Casa Tarradellas.

- Sub-Brand (submarca): es una marca secundaria respecto a la marca matriz que se utiliza para dirigirse un target distinto o cambiar de mercado. Ejemplo: Apple (iphone, ipad, ..)

- Endorsed Brand (modelo endosado) es ese modelo donde la marca corporativa apoya a las otras marcas secundarias. Ejemplo: Virgin (Virgin Active, Virgin radio, Vrigin media)

- House of brands (modelo de marcas independientes) es el modelo de marcas independientes en la que cada marca tiene una línea de actuación paralela. Ejemplo: Pepsico ( Pepsi, Lay’s, Alvalle, Lipton, …) Pascual (Leche Pascual, Bezoya, Bifrutas, ViveSoy, …)

Mercadona, el líder de la distribución española, que contrata a fabricantes de primera categoría para elaborar su MDD, funciona como una house of brands para sus diferentes marcas MDD: Hacendado, Deliplus, Bosque Verde, BabySmile o Compy. Allí, bajo la marca Hacendado nos encontraremos marcas lideres como Chovi, Cidacos, Casa Tarradellas o Rubio.

La reputación de la marca.

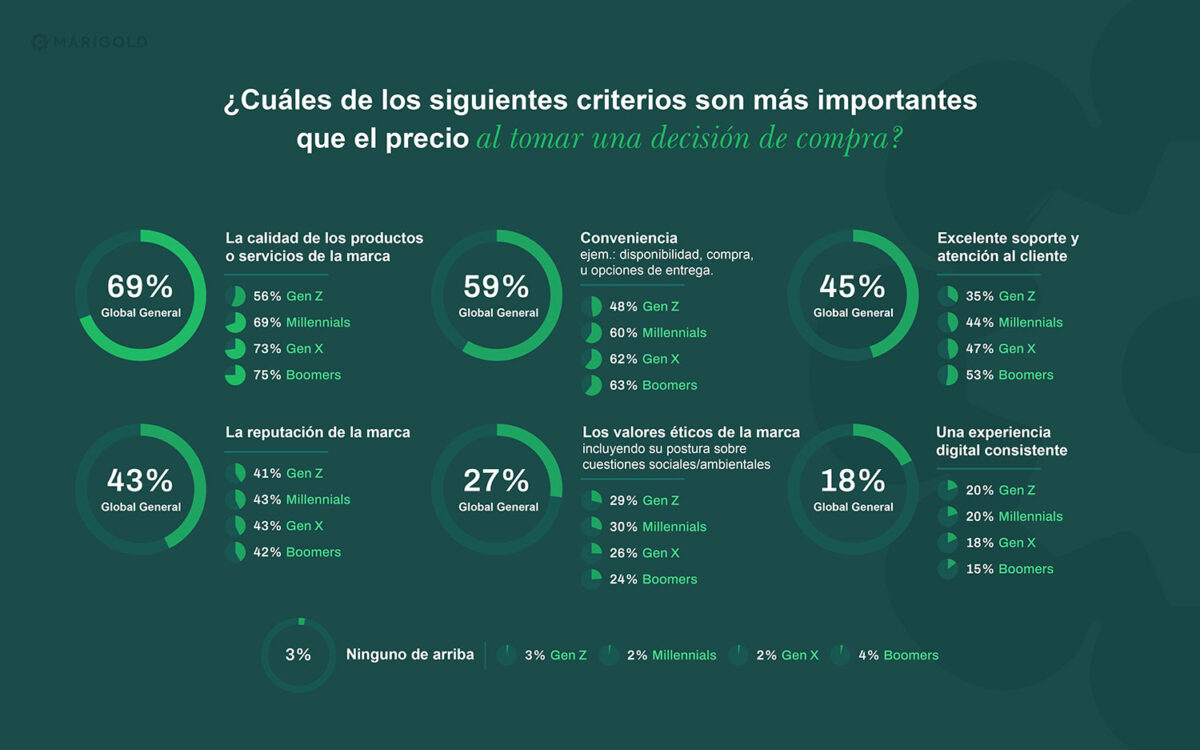

Si el precio es un factor muy determinante en la decisión de compra ¿Por qué decantarse por un producto MDF? La reputación de marca es la principal razón por la que el consumidor se decanta por opciones más caras a la hora de comprar, así lo pone en evidencia un informe de Marigold sobre las tendencias de consumo en 2024.

Según este informe, un 63% de los consumidores pagarían más por las marcas a las que son leales. De ellos, un 70% consideran importantes estos aspectos para mantener su lealtad: servicio/soporte al cliente, ofertas/promociones, políticas de privacidad de datos, calidad del producto/servicio, opciones y disponibilidad.

Pero hay más, a la pregunta de cuáles son los criterios más importantes que el precio lo encuestados responden:

Como ves, los porcentajes cambian según el tipo de generación: Generación Z (1995/2010), Millennials o Generación Y (1983/1994), Generación X (1961/1982) o Baby Boomers (1939/1960).